Aastaaruannete esitamise tähtaeg Eestis on kuus kuud pärast majandusaasta lõppu. Enamiku ettevõtete jaoks, kelle majandusaasta langeb kokku kalendriaastaga, on see tähtaeg 30. juuni. Majandusaasta aruanne tuleb esitada ka siis kui majandustegevust ei toimunud. Ettevõtete jaoks on ülioluline mõista aruandlusnõuete erinevusi, tähtaegu ja hilinenud esitamise võimalikke karistusi.

Mis juhtub, kui majandusaasta aruanne jääb esitamata?

- Esialgne trahv: Kui aastaaruannet ei esitata õigeaegselt, võib ettevõte saada trahvi. Esialgne trahv võib ulatuda 200 kuni 3 200 euroni.

- Täiendavad meetmed: Pidev aastaaruande esitamata jätmine võib kaasa tuua tõsisemaid tagajärgi, sealhulgas ettevõtte likvideerimise

Kuidas ettevõtted jagunevad?

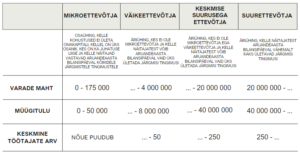

Eestis erinevad finantsaruandluse nõuded erineva suurusega ettevõtete vahel. Antud postituses keskendume mikro- ja väikeettevõtetele, kuid esmalt teeme selgeks kuidas ettevõtted suuruse järgi jagunevad. Ettevõtte suurust hinnatakse peamiselt varade mahu, müügitulu ja töötajate arvu alusel. Allolev tabel annab ülevaate ettevõtte suuruse kriteeriumitest.

Mikroettevõtja aruanne

Mikroettevõtetel on lihtsustatud aruandlusnõuded. Nende aastaaruanne sisaldab tavaliselt bilanssi, kasumiaruannet ja lisasid. Lisad on oluliselt vähem üksikasjalikud kui suuremate ettevõtete puhul. Lisaks lihtsustatud aruandlusele on mikroettevõtja raamatupidamises lubatud ka mõningad lihtsustatud reeglid, näiteks ei pea mikroettevõtja hindama ümber finantsinvesteeringuid turuhinda ja võib kajastada need soetusmaksumuses. Soovi korral võib mikroettevõtja koostada ka väikeettevõtja aruande, mis annab põhjalikuma ülevaate ettevõtte finantsseisundist. Sellele võiks mõelda kui ettevõtja vajab finantseeringut või on vajadus finantsseisundit jagada väliste huvigruppidega (nt tarnijad, potentsiaalsed investorid jne).

Väikeettevõtja aruanne

Võrreldes mikroettevõtja aruandega on väikeettevõtja majandusaasta aruanne oluliselt detailsem. Väikeettevõtja majandusaasta aruanne koosneb tegevusaruandest ja finantsaruandest. Tegevusaruandes kirjeldab juhtkond ettevõtte peamisi tegevusalasid, olulisemaid toimunud või planeeritavaid investeeringuid ja teisi aastaaruande koostamise perioodil toimunud olulisemaid sündmusi. Finantsaruandes tuleb lisaks mikroettevõtja aruandes nõutule kirjeldada lisades lahti raamatupidamise arvestamise põhimõtted ning numbrilised näitajad esitada detailsemalt.

Olulised asjad enne esitamist

Et tagada sujuv ja täpne aastaaruande esitamine, järgige neid olulisi samme:

1. Kontrollige finantsdokumente:

- Veenduge, et kõik finantstehingud on täpselt kajastatud.

- Kinnitage, et kõik kontod on kooskõlas ja lahknevused lahendatud (nt. panga saldo kontrollitud, maksude ettemaks/võlgnevus vastab EMTA saldole jne.)

- Hinnake, kas on vajadus ümberhindluseks (nt. varude/põhivara allahindlused, välisvaluuta saldode ümberhindlused jne.)

2. Konsulteerige Raamatupidajaga:

- Kui olete raamatupidamist seni ise teinud, siis laske professionaalsel raamatupidajal oma raamatupidamine üle vaadata, et tagada vastavus Eesti raamatupidamisseadusega ning RTJ-dega.

3. Valmistage vajalikud dokumendid:

- Koostage bilanss, kasumiaruanne ja lisad.

- Väikeettevõtete jaoks koostage tegevusaruanne.

4. Audiitorkontroll (kui vajalik):

- Määrake, kas teie ettevõte vajab auditi läbiviimist. Kuigi mikroettevõtted on üldiselt vabastatud, võivad väikeettevõtted auditi läbiviimise nõudele vastata teatud tingimustel.

5. Esitamine Äriregistrisse:

- Esitage aruanne elektrooniliselt Eesti äriregistri portaali kaudu.

Järgides neid juhiseid, saavad mikro- ja väikeettevõtted täita oma aruandluskohustusi tõhusalt, vältida karistusi ja säilitada head suhted regulatiivsete asutustega.

Edasiseks abiks või professionaalsete raamatupidamis- ja maksunõustamisteenuste saamiseks, mis on kohandatud mikro- ja väikeettevõtetele, võtke meiega ühendust. Oleme pühendunud sellele, et aidata teil finantsaruandluse keerukuses hõlpsalt ja täpselt navigeerida.